[前回の授業概要]経営技術論2015.07.09

[次回の授業概要]経営技術論2015.07.23

1. 雑誌の「定額読み放題」サービス・システムに関する「先駆者/後発者」論、「補完財的バンドワゴン効果」論、「市場需要獲得に必要な最低限度の性能」(コストに見合う、あるいは、コストを上回る便益)論という視点からの考察

(1) 先駆者(1st mover)としてのソフトバンクの「ビューン」サービス事業(2010年6月サービス提供開始)

a. 「先駆者」的事業をソフトバンク会員専用サービス(限定サービス)として提供することに関わるソフトバンクの経営戦略的判断 — ソフトバンク・ケータイ事業のdifferentiationによる競争優位性の確保

b. ビューンの「先駆者」としてのdisadvantage、および、「コストを上回る有用性の確保」=「市場で求められる最低限度の性能を超えること」の必要性

下記のエルネオス出版社(2011)におけるビューン関係者の話によれば、最初の無料サービス時に登録会員数が12万人であったが、有料会員として継続したのは1万人以下であった。

藤井涼(2013)では、ビューン代表取締役社長の蓮実一隆の話として、ビューンのサービス開始から3年近くになる2013年4月時点においても、「現在はまだ、アーリーアダプターや本当にこういったサービスが好きな方だけが電子書籍を読んでいる状態」であることが紹介されている。

藤井涼(2013)では、ビューン代表取締役社長の蓮実一隆の話として、ビューンのサービス開始から3年近くになる2013年4月時点においても、「現在はまだ、アーリーアダプターや本当にこういったサービスが好きな方だけが電子書籍を読んでいる状態」であることが紹介されている。

(2) 後発者(follower)としてのNTTドコモの「dマガジン」サービス事業

a. 後発者による「同質化」戦略としての「dマガジン」サービス事業

ケータイ・サービスの機能に関して他社にはないものを先駆者として提供したソフトバンクに対抗するため、「同種のサービスを提供する」という「同質化」戦略をauおよびNTTドコモは採用した。ただし、ケータイ・サービスの機能に関する「同質化」戦略の展開の仕方は、auとNTTドコモでは異なっている。

b.「同質化」戦略における競争優位性の確保法

機能に関する「同質化」戦略における競争優位の確保法としては、性能に関する「差異化」、あるいは、「低コスト化」という二つのアプローチがある。

NTTドコモは、「読み放題対象雑誌」数に関して、ビューンの70誌を上回る雑誌数(現在、130誌)を確保することで数的競争優位を獲得した。(対抗策として、2015年7月になりビューンも130誌としたが、新規会員募集はしておらず自己防衛策としての意味合いが強い。)

NTTドコモの「dマガジン」事業は、そうした性能による「差異化」によって顧客拡大を実現することで、「読み放題対象雑誌」数の拡大のために雑誌社のインセンティブを高めた。雑誌社としてはより顧客数の多い「読み放題定額サービス」に自社コンテンツを提供する方が、自社の収益をより拡大できる。

なおNTTドコモは顧客拡大のために、ソフトバンクとは異なり、NTTドコモ・ケータイ会員専用サービス(限定サービス)とはしなかった。自社ケータイ会員だけでなく、ソフトバンクケータイ会員やauケータイ会員も対象とすることで潜在的顧客数を他社よりも大きくすることで会員数拡大を図った。

これはNTTドコモが、自社ケータイサービス事業を優先しケータイサービス事業の競争力確保のための付加的事業として事業展開するのではなく、コンテンツ・プロバイダー事業を優先しコンテンツ収益の拡大を目的として事業展開を図ったことを意味するものと解釈できる。

NTTドコモは会員数拡大によって「読み放題対象雑誌」数の拡大するとともに、「読み放題対象雑誌」数を拡大し顧客ごとに異なるキラーコンテンツの拡大によって海員数拡大を実現する、というバンドワゴン的効果の利用を図っているのである。

NTTドコモは、「読み放題対象雑誌」数に関して、ビューンの70誌を上回る雑誌数(現在、130誌)を確保することで数的競争優位を獲得した。(対抗策として、2015年7月になりビューンも130誌としたが、新規会員募集はしておらず自己防衛策としての意味合いが強い。)

NTTドコモの「dマガジン」事業は、そうした性能による「差異化」によって顧客拡大を実現することで、「読み放題対象雑誌」数の拡大のために雑誌社のインセンティブを高めた。雑誌社としてはより顧客数の多い「読み放題定額サービス」に自社コンテンツを提供する方が、自社の収益をより拡大できる。

なおNTTドコモは顧客拡大のために、ソフトバンクとは異なり、NTTドコモ・ケータイ会員専用サービス(限定サービス)とはしなかった。自社ケータイ会員だけでなく、ソフトバンクケータイ会員やauケータイ会員も対象とすることで潜在的顧客数を他社よりも大きくすることで会員数拡大を図った。

これはNTTドコモが、自社ケータイサービス事業を優先しケータイサービス事業の競争力確保のための付加的事業として事業展開するのではなく、コンテンツ・プロバイダー事業を優先しコンテンツ収益の拡大を目的として事業展開を図ったことを意味するものと解釈できる。

NTTドコモは会員数拡大によって「読み放題対象雑誌」数の拡大するとともに、「読み放題対象雑誌」数を拡大し顧客ごとに異なるキラーコンテンツの拡大によって海員数拡大を実現する、というバンドワゴン的効果の利用を図っているのである。

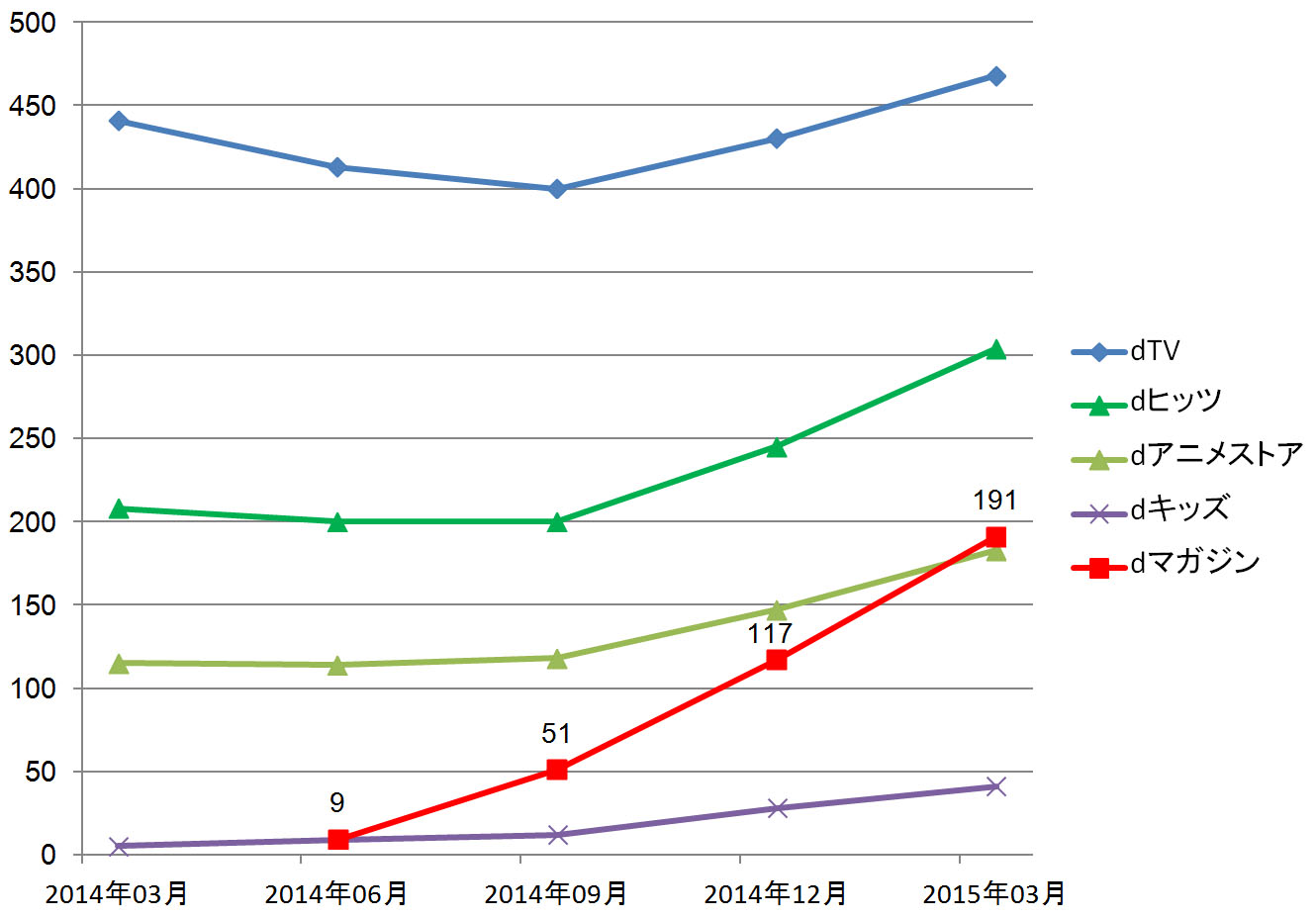

c. NTTドコモの「dマガジン」サービスの急速な普及

ソフトバンクの「ビューン」は2010年6月にサービス開始という先駆者である。これに対して後発者の「dマガジン」のサービス開始は2014年6月と4年も遅れた。

それにも関わらず後発者の「dマガジン」は、9か月間で190万人を超える会員数を獲得するという急速な普及を遂げた。先駆者のビューンは、まだ事業を継続するとともに、読み放題の雑誌数を6月までは約70誌であったのを7月には「dマガジン」に並ぶ130誌以上にするなど努力を続けているが、2015年6月23日で新規申込みの受け付けをやめるとともに、新サービスとして「ブック放題」の利用を推奨している。

それにも関わらず後発者の「dマガジン」は、9か月間で190万人を超える会員数を獲得するという急速な普及を遂げた。先駆者のビューンは、まだ事業を継続するとともに、読み放題の雑誌数を6月までは約70誌であったのを7月には「dマガジン」に並ぶ130誌以上にするなど努力を続けているが、2015年6月23日で新規申込みの受け付けをやめるとともに、新サービスとして「ブック放題」の利用を推奨している。

なお「dマガジン」は、「ビューン」に対して開始が遅れただけでなく、NTTドコモにおける定額サービスとしても後発である。NTTドコモは定額動画配信サービスのdtv(旧dビデオ)を2011年11月に、定額音楽配信サービスのdヒッツ、定額アニメ配信サービスのdアニメストアを2012年7月にサービス開始しているのに対して、定額雑誌配信サービスの「dマガジン」は2014年6月と遅かった。それにも関わらず2年も前にサービス開始している先行のdアニメストアを超える会員数となっている。

| NTTドコモ関連の定額制デジタル配信サービスの会員数(2015年3月末現在) | ||||

| サービス名 | 月額 | 提供開始 | 会員数 | 備考 |

| dTV | 500円 | 2011年11月18日 | 468万人 | |

| dヒッツ | 300円/500円 | 2012年7月3日 | 304万人 | |

| dアニメストア | 400円 | 2012年7月3日 | 183万人 | |

| dマガジン | 400円 | 2014年6月 | 191万人 | |

(3) ソフトバンクの対抗策:「ブック放題」サービス —- NTTドコモの「dマガジン」サービスへの対抗策としての新規サービス事業

a. 「ブック放題」サービス事業の問題点

ソフトバンクは、NTTドコモの「dマガジン」サービスに対して競争力を失ったビューンに代わる新しいサービスとして、2015年6月に「ブック放題」という新しい定額読み放題サービスの提供を開始した。定額読み放題の対象となる雑誌数は、NTTドコモのdマガジンと同じ130誌以上となっているだけでなく、マンガを1,000作品以上も読み放題となるなど、サービス本体それ自体としてはdマガジンよりも高い競争力を持っている。

しかしこのサービスには、「補完財に関するバンドワゴン効果」という理論的視点から考察すると、会員数拡大に向けて下記のような問題点がある。

1) 利用可能な顧客対象範囲の限定性 — ソフトバンク利用者限定という問題点

利用開始に際しての会員登録時にソフトバンク携帯電話の利用申込時に設定した暗証番号が必要であるなど、利用にはソフトバンク携帯電話契約者であることが必要である。ビューンと同じく、ソフトバンク携帯を利用していない顧客は、本サービスを利用できない。

2) 利用可能デバイスの限定性 — 一般PCで利用できないという問題点

利用可能なデバイスがiPhone、iPad、SoftBank スマートフォン・タブレットに限られており、auのブックパスのように一般PCでの利用は許されていない。この点ではdマガジンと同じである。

[参考資料]

[考察してみよう]

Amazon.comのkindle、楽天のKoboといった電子書籍サービスと、NTTドコモのdマガジンの差異に関して、「個別販売」型 vs 「定額読み放題」型という視点以外にどのような視点から論じることができるのかを考えてみよう。

例えば、専用機 vs 汎用機という視点からも分析してみよう。

例えば、専用機 vs 汎用機という視点からも分析してみよう。